工場の利益率を改善する設備投資の考え方

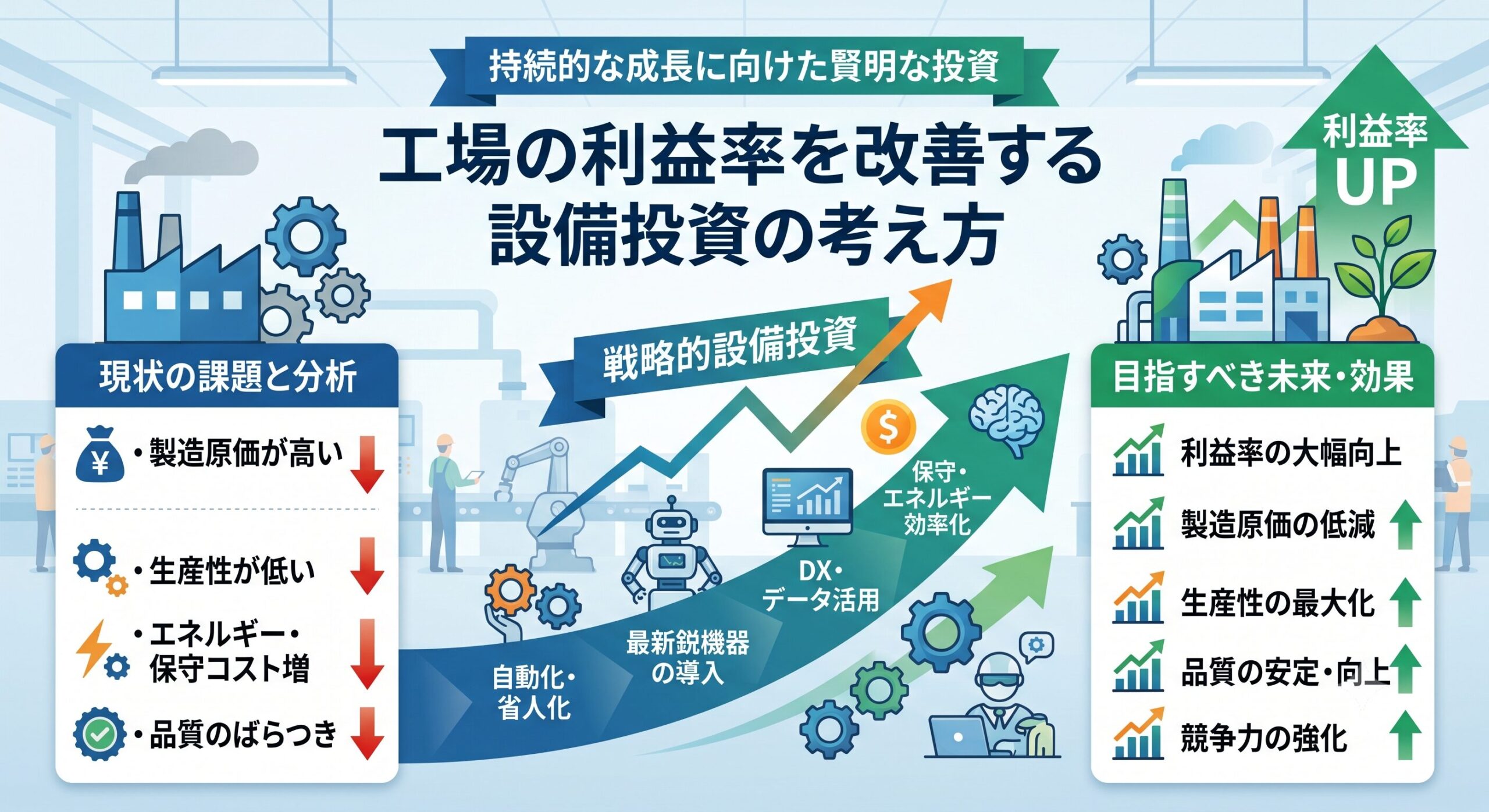

日本の製造業において、原材料費やエネルギーコストの高騰、そして人手不足に伴う人件費の上昇は、工場の利益率を圧迫する大きな要因となっています。この逆風の中で工場が生き残り、利益率を向上させるためには、単に「生産量を増やす」ための投資ではなく、「製造原価を下げ、1個あたりの粗利を最大化する」ための戦略的設備投資へのパラダイムシフトが必要です。

不適切な設備投資は、過剰な固定費(減価償却費)を生み出し、かえって経営を圧迫します。一方で、正しい考え方に基づいた投資は、工場の体質を劇的に変え、持続可能な高利益体質へと導きます。

本稿では、工場の利益率を抜本的に改善するための設備投資の基本原則、狙うべき投資対象、投資判断の評価基準について体系的に解説します。

1. 利益率改善に直結する設備投資の「3大原則」

工場の利益率(売上高総利益率や営業利益率)を高めるためには、投資を実行する前に以下の3つの原則を徹底する必要があります。

- 原則①:「部分最適」ではなく「ボトルネック(全体最適)」に投資する

- 工場の中で最も生産スピードが遅い工程(ボトルネック)以外にどれだけ最新の高速機械を導入しても、工場全体の出荷量(スループット)は増えません。むしろ仕掛品(在庫)が増え、キャッシュフローを悪化させます。投資は必ず「ボトルネック工程の解消」に集中させます。

- 原則②:固定費を下げ、変動費化できる投資を選ぶ

- 従来の「受注増に合わせて人員を増やす」投資は、景気後退期に人件費という重い固定費に変わります。一方で、自動化設備への投資は、初期費用(CAPEX)こそかかりますが、稼働後の維持費(OPEX)が低く、生産量に応じた柔軟な運用(変動費化)を可能にします。

- 原則③:「見える化(データ化)」を伴う投資にする

- 機械を新しくするだけでなく、その機械から「稼働データ」「品質データ」を自動収集できるIoT機能を備えたものを選びます。データが取れる設備は、導入後の継続的なカイゼン活動の原資となり、中長期的な利益率向上を支えます。

2. 利益率を劇的に変える「4つの投資ターゲット」

具体的にどのような設備・領域に投資をすべきか。利益率の改善効果が特に高い4つの領域を提案します。

① 営業利益を直接押し上げる「省エネ・脱炭素設備」

電気代や燃料費といったユーティリティコストの削減は、そのまま「純利益の増加」に直結します。

- 具体的な投資対象: 高効率インバータ搭載コンプレッサ、LED照明への一括更新、高効率ボイラ、遮熱塗料の塗布、太陽光発電パネル(PPAモデルの活用含む)。

- 利益改善のメカニズム: 製造原価の中の「経費」を直接かつ確実に引き下げるため、売上高が変わらなくても利益率が確実に向上します。

② 人件費を最小化する「省人化・自律化設備」

人の手による単純作業や重労働、運搬作業を機械に置き換え、労働生産性を極限まで高めます。

- 具体的な投資対象: 協働ロボット(パレタイズ・箱詰め・ネジ締めなど)、自動搬送車(AGV/AMR)、自動倉庫システム。

- 利益改善のメカニズム: 1ラインあたりの必要人員(工数)を削減し、浮いた人員をより付加価値の高い業務(保全や改善活動)へシフトさせることで、組織全体の付加価値額を高めます。

③ 廃棄ロスと手戻りを無くす「インライン検査・歩留まり向上設備」

不良品の発生は、原材料費、加工にかかった電気代、人件費のすべてをドブに捨てる「最大の利益損失」です。

- 具体的な投資対象: AI外観検査カメラ、レーザー寸法測定器、圧力・温度のリアルタイム監視センサー。

- 利益改善のメカニズム: 後追いの抜き取り検査ではなく、加工と同時に全数検査を行う「インライン保証」を構築。不良が発生した瞬間にラインを止め、仕損費(廃棄ロス・修正手戻りコスト)を極小化して歩留まり率を最大化します。

④ 段取り替え時間を極小化する「可変型・マルチ設備」

多品種少量生産の時代において、品種切り替えに伴う「機械が止まっている時間(段取り替えロス)」は利益率低下の主因です。

- 具体的な投資対象: 自動金型交換装置(QDC)、ワンタッチクランプ、プログラム変更だけで多品種に対応できる汎用ロボット。

- 利益改善のメカニズム: 非稼働時間を削減し、設備のOEE(総合設備効率)を高めることで、小ロット生産であっても大量生産並みの低コスト(利益率)を維持します。

3. 失敗しない投資判断の評価基準(ROIの新常識)

多くの工場経営者が「見積もり金額(初期投資額)」の高さに怯え、利益率を改善する絶好の機会を逃しています。投資判断の際は、以下の評価指標を正しく用いる必要があります。

【投資回収期間(ペイバック・ピリオド)の算出】

投資回収期間(年) = 設備投資額 ÷(年間削減コスト + 年間創出利益)

★新常識:削減コストには「求人広告費」「採用に関わる人件費」「離職リスク」

「不良流出時のクレーム対応費」まで含めて緻密にシミュレーションする。

3つの投資評価手法

- 回収期間法: 投資額を何年で回収できるかを測定(一般的には2〜3年以内が目安とされるが、労働力不足が深刻な現代では5年程度まで許容する経営判断が増えています)。

- 総所有コスト(TCO:Total Cost of Ownership): 購入価格(CAPEX)だけでなく、導入後の電気代、メンテナンス費、廃棄費用まで含めた「ライフサイクルコスト」で比較する。

- レトロフィット(部分改造)の検討: 機械を丸ごと買い替える予算がない場合、既存の強固な骨格はそのままに、制御PCやモーター、センサーだけを最新にする「レトロフィット」を選択肢に入れ、初期投資を抑えつつROIを最大化する。

4. 従来型投資と利益率改善型投資の比較(Before / After)

投資に対する考え方を変えることで、工場の財務構造がどのように変化するかを整理します。

| 評価軸 | 従来型の設備投資(Before) | 利益率改善型の設備投資(After) | 経営上のメリット |

| 投資の目的 | キャパシティ(生産量)の拡大 | スループットの向上とコスト(原価)削減 | 市況に左右されない高利益体質化 |

| 投資の判断基準 | カタログ上の処理スピードや安さ | ライフサイクルコスト(TCO)とROI | 長期的な支出の抑制、投資の早期回収 |

| 対象の選定 | 古くなった機械を同じスペックで更新 | ボトネック工程の自動化・省エネ化 | 投資対効果の最大化、ボトルネック解消 |

| 品質・歩留まり | 最終工程での抜き取り検査を維持 | 加工工程へのセンサー後付けによる全数保証 | 廃棄ロスの撲滅、原材料費の有効活用 |

| 公的支援の活用 | 自社資金や銀行融資のみで全額賄う | 補助金・税制優遇を前提に投資計画を組む | キャッシュアウトの抑制、実質投資額の低減 |

5. 経営陣が活用すべき公的支援と税制優遇

利益率を改善する投資のハードルを下げるため、国や自治体の支援制度を戦略的に組み込むことが経営陣の必須スキルです。

- 中小企業省力化投資補助金 / ものづくり補助金

- IoTやロボット、AIなどの導入による「省力化(省人化)」投資に対し、費用の半分から3分の2が補助されるため、投資回収期間を劇的に短縮できます。

- 省エネルギー投資促進・需要構造転換支援事業費補助金(省エネ補助金)

- 工場のユーティリティ設備(コンプレッサ、ボイラ等)を省エネ型へ更新する際、多額の補助金が交付されます。

- 税制優遇(即時償却・税額控除)

- 「中小企業経営強化税制」などを活用することで、取得した設備の金額をその事業年度に一括で経費化(即時償却)したり、法人税から一定割合を控除したりすることができ、手元のキャッシュを大きく残すことが可能です。

まとめ:設備投資は「未来の利益」を買う行為

これからの時代における工場の設備投資とは、単に古くなった機械を新しくする「維持コスト」ではありません。それは、高騰するエネルギーや人件費という外部リスクをテクノロジーで吸収し、「1個あたりの製造原価を下げ、会社の利益率をコントロール可能にするための成長戦略」です。

目先の投資額の大きさに惑わされず、その投資が「固定費をどれだけ下げるか」「歩留まりをどれだけ上げるか」「ボトルネックをどう解消するか」をデータに基づいて冷徹に見極めること。

国の補助金や税制優遇を賢くレバレッジ(呼び水)として使いながら、大胆かつ緻密に設備を見直していくことこそが、激変する市場環境下で工場を「高収益な金のなる木」へと生まれ変わらせる唯一の道です。